Perusahaan pada umumnya telah menginvestasikan sebagian kekayaannya pada setiap Asset tetap sebagai penggerak kegiatan operasional kantor. Semua ini dengan tujuan perusahaan akan mendapatkan keuntungan dari hasil produksinya yang ditunjang oleh Asset tetap yang dimilikinya. Oleh karena itu, pencatatan yang tetap dibutuhkan agar tidak mempengaruhi laba perusahaan. Biasanya karyawan yang melakukan pengimputan untuk pencatatan Asset harus mengetahui dulu jenis-jenis Asset tersebut berdasarkan penggolongan dan pengelompokkannya. Hal ini berpengaruh terhadap nilai dan masa Asset itu sendiri.

JENIS – JENIS FIXED ASSET

Asset tetap atau Fixed Asset dibedakan menjadi 2 jenis yaitu Asset Berwujud dan Asset Tidak Berwujud. Dengan pengertian sebagai berikut :

Fixed Asset Berwujud atau biasa disebut Tangible Assets merupakan Aktiva berwujud yang relative permanen dan akan digunakan dalam suatu kegiatan perusahaan yang normal. Aktiva berwujud dapat berupa:

- Lahan : Sebidang tanah terhampar yang masih kosong maupun sebagai tempat bangunan. Berdasarkan akuntansi jika lahan yang dimaksud di atasnya telah berdiri suatu bangunan, maka untuk pencatatannya harus dipisahkan.

- Gedung : Bangunan yang berdiri di bumi baik di atas sebuah lahan atau air yang dipergunakan untuk menjalankan kegiatan perusahaan. Untuk pencatatan harus dipisahkan dari lahan yang menjadi lokasi gedung tersebut didirikan.

- Mesin : Peralatan untuk menjalankan proses produksi, yang dimiliki dan dipergunakan untuk kegiatan perusahaan. Mesin dapat berupa alat yang digerakkan dengan tenaga manusia atau tenaga bukan manusia.

- Kendaraan : Alat pengangkut yang dimiliki dan dipergunakan untuk usaha perusahaan. Kendaraan dapat berupa mobil penumpang, bus, mini bus, truk, truk mini, sepeda motor dll

- Perabot : Perlengkapan ruangan, yang biasanya terdapat di bagian administrasi atau di bagian penjualan dari perusahaan. Perabit dapat berupa meja,kursi,lemari dll

- Inventaris : Peralatan lain yang terutama dipergunakan di dalam tempat proses produksi berlangsung, tetapi bukan alat untuk menjalankan proses produksi. Peralatan ini dapat berupa alat-alat reparasi dan perbengkelan dll.

Fixed Asset Tidak Berwujud atau Intangible Assets merupakan jenis Aktiva yang berumur lebih dari satu tahun dan tidak memiliki bentuk fisik, namun lebih kepada pengakuan. Secara umumnya, Aktiva yang tidak berwujud ini merupakan bentuk dari hak-hak yang dimiliki oleh perusahaan dan yang nantinya dapat dipergunakan untuk lebih dari satu tahun. Asset tetap tidak berwujud dapat berupa:

- Hak Paten : Hak tunggal yang diberikan oleh pemerintah melalui Direktorat Paten kepada perorangan atau suatu badan untuk memanfaatkan suatu penemuan tertentu.

- Hak Cipta / Copyright : Hal Tunggal yang diberikan kepada orang atau suatu badan untuk memperbanyak dan menjual barang-barang hasil karya seni atau karya intelektual.

- Merek Dagang / Trade mark : Hak Tunggal yang diberikan kepada orang atau suatu badan usaha untuk menggunakan cap, nama, atau lambang usaha.

- Waralaba / Franchise : Hak Tunggal yang diperoleh suatu perusahaan dari perusahaan lain untuk mengomersialkan produk, proses, teknik atau resep tertentu.

- Goodwill : Nilai lebih yang dimiliki suatu perusahaan sebagai akibat adanya nama baik, letak yang strategis, manager yang baik dll.

PENGGOLONGAN FIXED ASSET

Dari kedua jenis sifat Fixed Asset diatas maka muncullah beberapa penggolongan Fixed Asset berdasarkan :

A. Karakteristik

1. Karakteristik Asset Tetap berwujud :

- Mempunyai wujud fisik.

- Tidak untuk diperjualkan kembali.

- Mempunyai nilai material, harga dari sebuah aset yang cukup signifikan yakni seperti harga tanah, harga bangunan, harga mesin dan yang lainnya.

- Bisa memberikan banyak manfaat pada masa yang akan datang.

- Mempunyai periode manfaat dengan jangka waktu panjang (lebih dari 1 tahun).

- Aset bisa digunakan dengan efektif didalam aktivitas normal perusahaan(tidak untuk diperjualkan kembali misalnya seperti produk, persediaan dan juga investasi).

- Dimiliki oleh sebuah perusahaan tidak sebagai sebuah investasi.

2. Karakteristik Asset Tetap Tidak Berwujud :

- Kurang memiliki eksistensi fisik, mendapatkan nilai dari hak dan keistimewaan yang diberikan kepada perusahaan yang menggunakannya.

- Bukan merupakan instrumen keuangan, menghasilkan nilainya dari klaim untuk menerima kas atau ekuivalen kas di masa mendatang.

- Bersifat jangka panjang dan menjadi subjek amortisasi, menyediakan jasa dalam kurun waktu bertahun-tahun

B. Masa

Penggolongan Asset berdasarkan masa hanya berlaku untuk Asset Tetap Berwujud yaitu :

- Masa penggunaannya tidak terbatas, Aktiva seperti ini tidak mengalami penyusutan atas harga perolehannya, karena manfaatnya tidak akan berkurang dalam menjalankan fungsinya selama jangka waktu yang tidak terbatas, seperti tanah untuk bangunan perusahaan.

- Masa penggunaannya terbatas dan dapat diganti dengan Aktiva sejenis bila masa kegunaannya telah berakhir. Contoh Aktiva ini antara lain bangunan, mesin, alat pabrik, kendaraan, dan lain-lain.

- Masa penggunaannya terbatas dan tidak dapat diganti dengan Aktiva sejenis apabila masa kegunaannya telah habis, misalnya sumber lain seperti pertambangan. Maka, harga perolehan Aktiva sumber alam harus dialokasikan kepada periode dimana sumber itu memberikan hasil.

C. Penyusutan

Penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan, perbaikan, atau perubahan harta berwujud, kecuali tanah dan mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut.

- Aset disusutkan (Depresiasi Plant Asset) seperti mesin, bangunan, peralatan, kendaraan dll.

- Aset tidak disusutkan (Undepreciated Plant Asset) seperti tanah

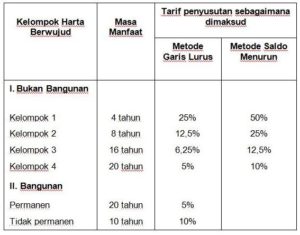

Hal ini disebabkan karena harga perolehan masa guna maupun dari umur ekonomisnya telah habis. Dengan demikian timbul beberapa macam metode perhitungan dalam penyusutan Fixed Asset yaitu :

- Model Garis Lurus (Straight Line Method): Merupakan besarnya penyusutan pada setiap tahunnya akan sama, sehingga menjadi habis umur ekonomisnya.

- Metode Saldo Menurun (Declining Balance Method): sumbangan terbesar yang telah diberikan oleh Aktiva tetap pada masa awal periode penggunaannya akan menjadi semakin menurun seiring dengan berjalannya waktu. Metode yang satu ini dapat menghasilkan beban penyusutan secara periodik yang semakin lama akan semakin menurun selama estimasi umur ekonomis dari Asset.

- Metode Jumlah Angka Tahun (Sum of The Years Digits Method): metode ini akan membatasi penggunaannya sebagai sebuah keperluan yang berhubungan dengan pajak

Dengan penjelasan diatas maka muncullah table pengelompokkan dari masing-masing Assetnya:

Untuk pengelompokkan Asset Tetap 1-4 terhadap jenis – jenis harta berwujud bisa mengikuti peraturan dari kementerian keuangan nomor 96/PMK.03/2009 atau perusahaan dapat menyesuaikan berdasarkan masa pakainya.

Demikian perbedaan untuk jenis, penggolongan dan pengelompokkan Asset tetap dalam menentukan sebuah Asset tersebut. Sebelum mencatat sebuah Asset tentukan dulu jenis dan penggolongan dari Assetnya sehingga memudahkan dalam pencatatannya. Pencatatan yang baik sangat mempengaruhi kondisi perusahaan maka dari itu, aplikasi Asset dan Tracking System harus ada guna membantu perusahaan dalam pencatatan Assetnya. Asetkita.id adalah aplikasi yang berguna untuk membantu mengatasi masalah pencatatan Asset yang kurang baik di perusahaan anda. Temukan info lebih lanjut kami mengenai Asetkita.id dan berbagai fiturnya di sini.